咖啡,职场人每天的“伴手礼”,也悄悄的打起了价格战。鸳央咖啡13.8~19.8元,均价16元;蓝嘴兽咖啡14~22元,均价17元,一杯咖啡的价格被拉到了17元左右的均价,和一杯奶茶的价格一样。甚至在成都,出现了5.9元的美式和9.9元的拿铁,什么时候,咖啡也在追求“性价比”了?

随着大量的新锐咖啡品牌的出现,低价、折扣已经成为了他们开拓市场的统一法门,把咖啡价格打下来,让自己的品牌打出去。巨头争霸,新锐登场,咖啡市场的竞争,究竟到了什么地步?

省成本,就有利润

即便在3年前,开一家咖啡店,还是一个“烧钱”的投资。在过去,投资一家咖啡店,前期的投入很大,人工、设备、房租,一杯咖啡还没卖出去,这三座大山就已经成为了咖啡店的沉重负担。

过去投资一家咖啡店,强调的是专业、品质和格调,为了和市面上的速溶咖啡和散装咖啡区分开,实体咖啡店讲究的是高端的咖啡设备。咖啡机、磨豆机、制冰机、吧台等等一通设备下来,20万已经出去,在加上房租、加盟费、原料、人工、装修等成本,开一家咖啡店的成本在45万元。

图片来自网络

所以,在过去的许多年中,咖啡店的投资成本居高不下。但是这种情况,在最近两年发生了变化。现在的加盟咖啡店,把设备的成本最小化,都是统一配好的咖啡豆和配料,更像一个奶茶店,追求的是速度和效率,不再执着于消费者看不到的设备品质,而是在外包装、装修等消费者看得到的地方提升格调。

在这种新模式下,一家咖啡店的固定成本被压缩了一大半,有了足够的降价空间,现在要做的,就是抢占市场和消费者心智。于是,低价、打折、优惠券、买一送一就成为了从大到小的咖啡品牌的共同选择。

蜜雪冰城的子品牌“幸运咖”,主打平价咖啡,价格主要集中在5-12元的区间内,其中价格最低的现磨美式咖啡、轻乳拿铁仅5元一杯;“打工人咖啡”的咖啡品牌,一杯美式只需要4元,一杯拿铁需要8元;上海的品牌“Cubic Coffee 三立方咖啡”,顾客自带杯的情况下,美式5元、拿铁10元。

2022年4月,瑞幸咖啡还利用低价做事件营销,其线上店铺出现超低价,瑞幸椰云+厚乳只要4.5元,双杯生椰拿铁只要4元。最后以内部运营失误为由停止,但是低价的营销很成功,赚足了眼球。咖啡品牌们都明白,只要能省下成本,低价也有利润。

有差异,就有市场

在价格战打的如火如荼的咖啡市场,低价只是最外显的竞争手段,为了抢占市场,咖啡品牌的竞争已经细化到“毛孔”。

而竞争的核心,就是三个字“差异化”,通过差异化,制造竞争优势,从而守住一块阵地。这种差异化,具体体现在4个方面。

第一,是城市差异化。

咖啡品牌遵循茶饮竞争的老路,放弃在一线城市的厮杀,选择了市场更加空白的三四线城市以及一些比较发达的县城。在这些城市中,对咖啡品牌的认同感还没有建立,属于未被大牌占领的新疆域。各种新锐咖啡品牌纷纷选择降级竞争,在中小但是相对发达的城市、县城开疆扩土。

图片来自网络

第二,是营销差异化。

过去的咖啡品牌营销,较多的资金和资源集中在微博、团购、微信、外卖等渠道,通过话题、活动和优惠信息吸引消费者。但是随着本地推荐的兴起和KOL(关键意见领袖)的影响力提升,新的咖啡品牌,更多的是通过小红书的达人推荐和抖音的本地生活优惠推广进行营销,人群更加精准。

第三,是品类差异化。

在品类上,咖啡品牌的竞争就更加激烈,传统的拿铁、美式或者卡布奇诺已经落伍,加入鲜果,使用生椰,添加鲜奶、搭配IP,各种新品类层出不穷。比如,2022年10月才诞生第一家门店的“库迪”咖啡,就依靠世界杯期间推出的阿根廷配色和马黛茶口味咖啡火了一把。咖啡的品类,永远会有新意。

图片来自网络

第四,是品牌差异化。

为了更好的赢得消费者,咖啡品牌也在从品牌本身打造“人设”,蜜雪冰城主打快乐,奈雪体现优雅与美好,乐乐茶以“潮”为魂,打造酷酷的街头少年感。通过品牌本身的调性差异,体现咖啡的精神属性,让消费者比较咖啡本身之外,在品牌人设上就能找到精神归属。

除了在明面上的竞争,咖啡之战已经深入到了整个咖啡产业,从咖啡豆的选用上,云南咖啡豆虽然产量够高,产量占到了全国咖啡的99%,但是缺乏品牌价值和品质的参差不齐,让咖农只能拿到咖啡利润中最小的部分;从咖啡的香味上,那些诱惑你的果香、酒香和巧克力香,可能并非自然,而是人工添加香精的结果;在供应链的竞争上,瑞幸顺着大牌开拓的版图部署门店的的快速扩张打法取得了巨大成功,很多咖啡新锐品牌也在顺着这条道路奋起直追;在冲泡方式上,“三顿半”的3秒即溶的速溶咖啡迅速走红,19年天猫双十一就做到了咖啡品类第一,为咖啡竞争的方式打开了新大门。

整个咖啡产业的“沸腾”竞争,已经从宏观品牌深入到微观的香味,大家各显神通,打的如火如荼。

市场大,考验创新

咖啡竞争的如此激烈,能够容纳如此多的品牌同台竞争,并且承载无数的新锐品牌加入,根本原因还是咖啡市场足够大。

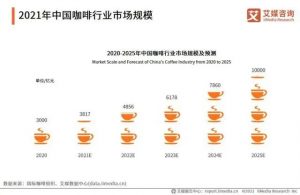

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,消费者突破3亿人次。同时,中国国内咖啡市场预计将以27.2%的增长率上升,预计到2025年中国市场规模将达10000亿元,总体呈扩大趋势发展。一个万亿市场的大蛋糕,怎么能不让人眼红?

图片来自网络

于是,各大茶饮品牌也不甘心,纷纷创立了咖啡子品牌,比如甜啦啦的卡小逗,茶颜悦色的鸳央咖啡,七分甜的轻醒咖啡;多个实业品牌也来试试水,甚至开了实体店,猿辅导旗下的Grid Coffee在北京王府井开出了首店;时尚品牌Maison Margiela在成都和上海都开出了咖啡店。

而专注咖啡本身的新锐品牌,也层出不穷,艾媒咨询揭晓了《2022年中国新锐咖啡品牌15强榜单》。上榜的品牌有隅田川、三顿半、永璞、Catfour、辛鹿、鹰集、时萃、黑鹿、中咖、T97、永夏、Memot、UmeCme、鼓励发条、熊困困。其中,隅田川(94.42)、三顿半(88.47)、永璞(80.80)位列三甲。

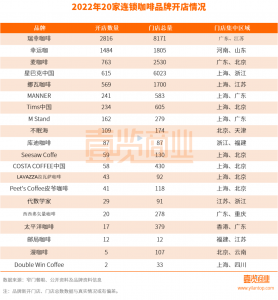

随着咖啡品牌崛起的,还有咖啡门店,据壹览商业不完全统计,在过去一年,国内20家连锁咖啡品牌共新开门店约6855家,门店存量达到近23600家。另据美团线上数据显示,截至2022年5月初,中国内地共有咖啡门店11.73万家。

图片来自网络

咖啡赛道的火热,让一波又一波的咖啡品牌躬身入局;入局品牌的竞争和斗法,又加剧了咖啡市场的火热。

而咖啡品牌本身的困局在于,市场够大,谁都想分一杯羹。但是入局并不容易,前期不被看到,就无法在激烈的竞争中生存。

生存的压力之下,新锐品牌能做出什么突破谁都无法预料,但是咖啡市场竞争的两大关键词永恒不变,一个是出新品,一个是讲故事。谁永远有新意,谁就能成为新的咖啡市场领路人。